|

| 2010年1~3季度印机制造行业进出口情况 |

|

|

||||

|

|||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

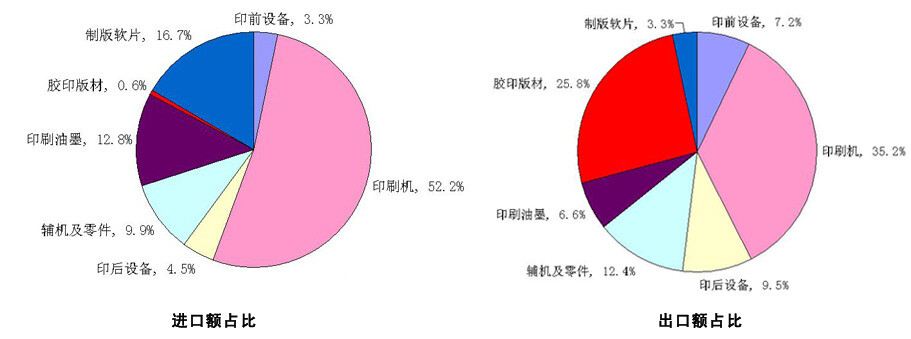

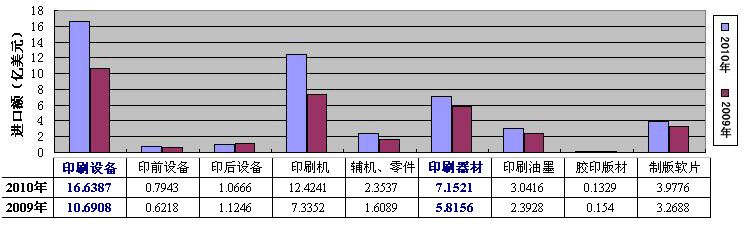

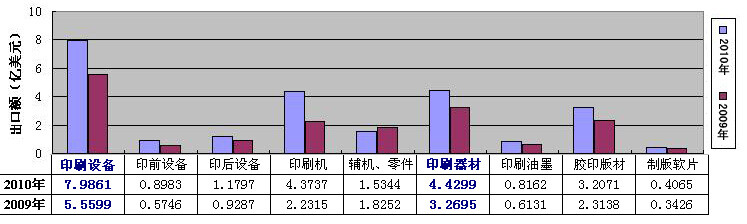

| 2009年全年、2010年1~3季度印刷设备进出口数据统计 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2010年1~3季度印机行业经济运行情况分析 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

左表体现的是2010年1~3季度国内印刷设备产品销售情况。产品销售收入是反映市场活跃程度最直接、最敏感的指标,经历了2009年第四季度的回暖高峰后,进入2010年,市场表现为上下起伏,波动不稳。又据国内2010年1~3季度企业产品销售收入数据分析,较2009年同期增长的企业有45家,占75%;较2009年同期下降的企业有15家,占25%。其中,增长幅度在20%以上有:上海光华、北人富士、天津长荣、上海爱凯思、上海好利旺、无锡长城、无锡光华、浙江蓝宝、温州正博、潍坊华田、天泽太行、中山松德、河北海贺、江西通达、哈印机、上海紫明、上海紫光、浙江通业、陕西北人、江苏昌昇、汕头韩江、上海新星、河北玉印、大族冠华、渭南科赛25家企业。高斯图文、华光精工、潍坊东航、滨田等主要企业销售收入下降,影响了三季度行业整体水平的继续攀高。 | ||||||||||||||||||||||||

| 印 刷 业 内 视 角 |

|

印刷机械市场产品销售向好有利因素 |

||

|

|

1.印刷企业加大投资。印刷企业经过一年多的“等候观望”,伴随国家宏观经济的改善,投资力度的加大,整个市场由冷变暖,使印刷机“产品销售收入”这个市场性指标慢慢回升,同比增长15.6%。 2.包装印刷市场兴盛。包装装潢印刷增长幅度大,同时物流的繁荣,交通的发达,区域特色经济的兴起,必将大大促进包装装潢印刷又好又快发展。3.印机企业追求技术进步。印刷机械制造企业在大势拍击下,更加注重产品的更新换代和结构的调整,追求科技创新和技术改造。4.国家给予优惠政策。部分印机产品进口不予免税政策的修订和实施,既促进了印机企业技术升级又保护了民族工业中部分产品的发展创新。5.中西部市场潜力巨大。为了解决东部、中部、西部经济发展不平衡,2010年9月国务院出台了《关于中西部地区承接产业转移的指导意见》,并明确了财税、金融产业与投资、土地、商贸、科技文化等六方面支持政策,未来一定会给印刷机械制造业带来新的增长空间。 | |

|

目前需要研究探讨的问题 |

||

|

|

主机、配套发展不匹配。产品专业化配套企业走上了“专、精、特”的发展之路,今后要“面向行业,提升技术,扩大规模,打造品牌”。当前重点在替代进口件,向精加工、部套件加工转向,向辅机和技术含量相对较低的主机转向三个方面予以突破。 |

|

|

实现三个“外转内” |

||

|

|

“十二五”规划即将启动,要抓住这个大好时机,一方面要练好内功,另一方面要寻求新政策支持。应对新起点,实现三个“外转内”。 |

|